|

|

|

|

|

Вернуться на расчетную методику инвестиционный анализ Руководство для неспециалиста по расчету сложных процентовВпервые термин "барьерная ставка" (hurdle rate) упоминался в главе I в контексте сравнения двух проектов с разными уровнями риска. Компании обычно устанавливают финансовые нормы прибыли для проектов. Для того чтобы можно было принять проект, он должен обеспечить соответствующую норму прибыли. Эти нормы служат как бы барьером, который проекты должны преодолеть, чтобы их можно было профинансировать, отсюда и термин "барьерная ставка". Ставка дисконтирования (discount rate) - это термин, который в сущности означает то же самое. Но давайте выясним, откуда появилось такое название. Использование ставки дисконтирования подразумевает осуществление операции, называемой дисконтированием (discounting). Эта операция является обратной к операции, с которой вы, возможно, знакомы лучше и которая известна под названием "вычисление сложных процентов" (compounding). Чтобы понять дисконтирование, нам нужно посмотреть, как происходит расчет сложных процентов. Это довольно просто - проценты, заработанные за год, сами приносят проценты в следующем году. Например, инвестированный 1 долл. при ставке 10% даст 1,10 долл. Однако на второй год сумма 1,10 долл. даст проценты 0,11 долл. и в результате будем иметь 1,21 долл. Процедура подсчета сложных процентов приводит к тому, что на второй год размер процентов будет на цент больше, чем в первый год. На третий год мы получим сумму 1,21 долл. х 1,10% = 1,33 долл. и т.д. Будущая стоимость (future value) является понятием, учитывающим временную стоимость денег, и означает проекцию заданного в настоящий момент количества денег на определенный промежуток времени вперед. В нашем примере величина 1,10 долл. является будущей стоимостью величины в 1 долл., инвестированной при ставке 10% сроком на один год. Величина 1,21 долл. является будущей стоимостью того же 1 долл., инвестированного при ставке 10% сроком на два года, и т.д. Арифметика, стоящая за процедурой расчета сложных процентов, относительно проста, хотя и утомительна. Информация, которая должна быть задана при нахождении будущих стоимостей, включает размер инвестиции, который мы обозначим через А, ставку процента - i и количество периодов, в течение которых инвестиция будет приносить проценты, - n. Формула, которая выражает будущую стоимость (FV), выглядит так: FV = A * (1 + i)n. Формула раскроет свой смысл, если рассмотреть несколько примеров. Проанализируем ту же однодолларовую инвестицию при ставке 10%. По истечении одного года будущая стоимость будет равна: Через два года Каждый год предыдущее суммарное значение умножается на величину (1+i), в нашем случае на 1,10. Применяя это правило повторно, мы можем начать строить таблицу констант, на которые нужно умножить заданную начальную сумму для получения будущей стоимости при различных числах периодов и ставках процента. Например, мы можем без труда составить таблицу сложных процентных коэффициентов (compound value interest factors) при ставке 10%, последовательно перемножая 1,10, как показано ниже.

Таблице можно придать второе измерение, варьируя ставку процента. В таблице 4 представлен расширенный перечень сложных процентных коэффициентов, заданных для ряда значений ставок процента и количества периодов. Исходя из данных таблицы 4 вам следует уяснить две вещи. При возрастании количества периодов растет и сложный процентный коэффициент. Чем дольше действует инвестиция, тем больше выгода, чем она "мощнее" (выше ставка процента), тем выше будущая стоимость.

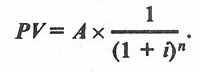

Дисконтирование и расчет сложных процентов являются взаимообратными операциями. Вместо того чтобы умножать заданную текущую стоимость на процентную ставку для определения ее будущей стоимости, при дисконтировании берется заданная будущая стоимость и делится на процентный коэффициент, чтобы рассчитать ее текущую стоимость (present value - PV). При анализе инвестиций гораздо чаще используется дисконтирование, чем расчет сложных процентов. Процентные коэффициенты для вычисления текущей стоимости (present value interest factors) - коэффициенты дисконтирования - можно легко получить из сложных процентных коэффициентов, просто обратив их. Например, сложный процентный коэффициент для промежутка времени в один год при ставке 10% будет 1,10 [(1+0,10)1].

Таблица 5

Коэффициенты дисконтирования

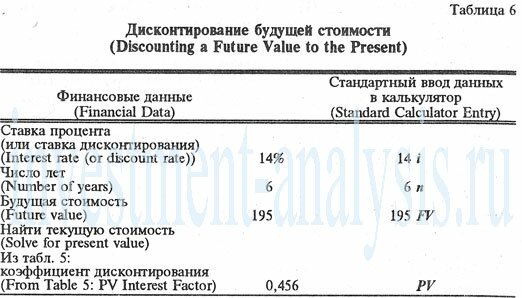

где PV - текущая стоимость; Обратите внимание, что в приведенном выше уравнении знаменатель - это тот же самый коэффициент, использовавшийся при составлении таблицы сложных процентных коэффициентов. Мы можем использовать это соотношение, чтобы составить таблицу коэффициентов дисконтирования для расчета текущей стоимости для ряда значений процентных ставок и временных интервалов. Чтобы определить по этой таблице текущую стоимость по заданной стоимости в будущем, следует умножить ее на коэффициент дисконmрования, соответствующий интересующей вас комбинации количества лет и процентной ставки. Еще раз вам следует обратить внимание на два момента. Во-первых, при возрастании ставки процента коэффициенты дисконтирования убывают. Это соответствует тому, что доллары, полученные и оплаченные в будущем и которые могли бы приносить большие проценты, в начальный момент стоят меньше. Во-вторых, коэффициенты дисконтирования убывают также при расширении промежутка времени дисконтирования. Как бы ни были полезны таблицы сложных процентных коэффициентов и коэффициентов дисконтирования при вычислении будущих и текущих стоимостей, вам следовало бы обзавестись калькулятором, имеющим специальные клавиши для подсчета текущей стоимости (PV) и будущей стоимости (FV). Такой калькулятор весьма ускорил бы вычисления. Мы, кстати, уже отзывались положительно о калькуляторе Неwlett Packard НР-12С, которым пользуются студенты школ бизнеса и финансовые аналитики. Один из лучших способов освоить дисконтирование - проанализировать примеры. Поэтому рассмотрим еще один пример, представленный в таблице 6, но при этом попробуем доставить себе удовольствие, используя нужные клавиши калькулятора при подсчете текущей стоимости. Используете ли вы таблицу определения текущих стоимостей или калькулятор, вы должны получить одну и ту же текущую стоимость 89 долл. На калькуляторе она будет выражена отрицательным числом, означающим, что сегодняшняя инвестиция (расход) в 89 долл. обеспечит в будущем поступление 195 долл.

Предположим, что вы можете сегодня инвестировать 89 долл. и вы знаете, что получите 200 долл. через шесть лет. Кроме того, вами установлена барьерная ставка 14%. Пренебрегая качественными факторами, стали бы вы финансировать инвестицию? Ответом будет "да", потому что инвестиция принесет прибыль, норма которой превышает 14%. Если бы будущая стоимость была меньше 195 долл., вы бы отказались финансировать инвестицию. К сожалению, подсчеты связанные с планированием инвестиций, редко бывают простыми. Нечасто инвестиция приносит в будущем выплату в виде единовременной суммы денег. Обычно инвестиции создают поток выплат, которые нужно сравнивать с первоначальными расходами. Самая простая форма таких подлежащих анализу потоков - это ежегодная рента (annuity), Т.е. определенная сумма денег, выплачиваемая каждый год в течение установленного ряда лет. Однако обычно инвестиции будут иметь результатом неравномерные денежные потоки в течение неопределенного периода. Они могут затухать или усиливаться в соответствии с экономическими циклами, реализоваться в виде одного или нескольких больших платежей в конце действия инвестиции. Как вы увидите в главе 4, некоторые калькуляторы обладают функциональными клавишами, которые дают вам возможность оперировать с неравномерными денежными потоками, порождаемыми инвестициями. Но для тех калькуляторов, где таких клавиш нет, процесс будет несколько сложнее. На оглавление книги Планирование инвестиций На следующую страницу Почему в различных компаниях барьерные ставки разные?

|

||||||||||||||||||||||||||||

|

|

Добавить сайт "Инструменты финансового и инвестиционного анализа" в Избранное/Закладки

|